Fue tesorero de su curso y luego del Centro de Alumnos de su colegio. Hoy, Marcelo Bermúdez (51 años) es vicepresidente de finanzas del grupo Entel, la firma de telecomunicaciones que lidera el mercado nacional en telefonía móvil y que lucha por posicionarse en el primer puesto en Perú.

Entel enfrenta un gran desafío: convivir con tres operadores más en el mercado nacional. Actualmente, Chile es el segundo país del mundo con el precio de venta más bajo por gigabyte. Mientras los miembros de la OCDE registran un promedio de US$ 2, el mercado nacional tiene un precio de US$ 0,6. Estas cifras han apretado los márgenes de la compañía y han llevado a la compañía a navegar por un complejo escenario buscando estrategias que le permitan incrementar los márgenes.

¿Cómo lograrlo? Comenta que ya realizaron un incremento de tarifas para nuevos clientes, y que habrá un alza a los actuales usuarios durante el año. Sin embargo, el aumento de precios proyectado no alcanzará a cubrir el aumento de costos por inflación, y es por eso que la firma está diversificando su estrategia y buscará posicionarse dentro del 25% de las compañías de telecomunicaciones más eficientes a nivel mundial.

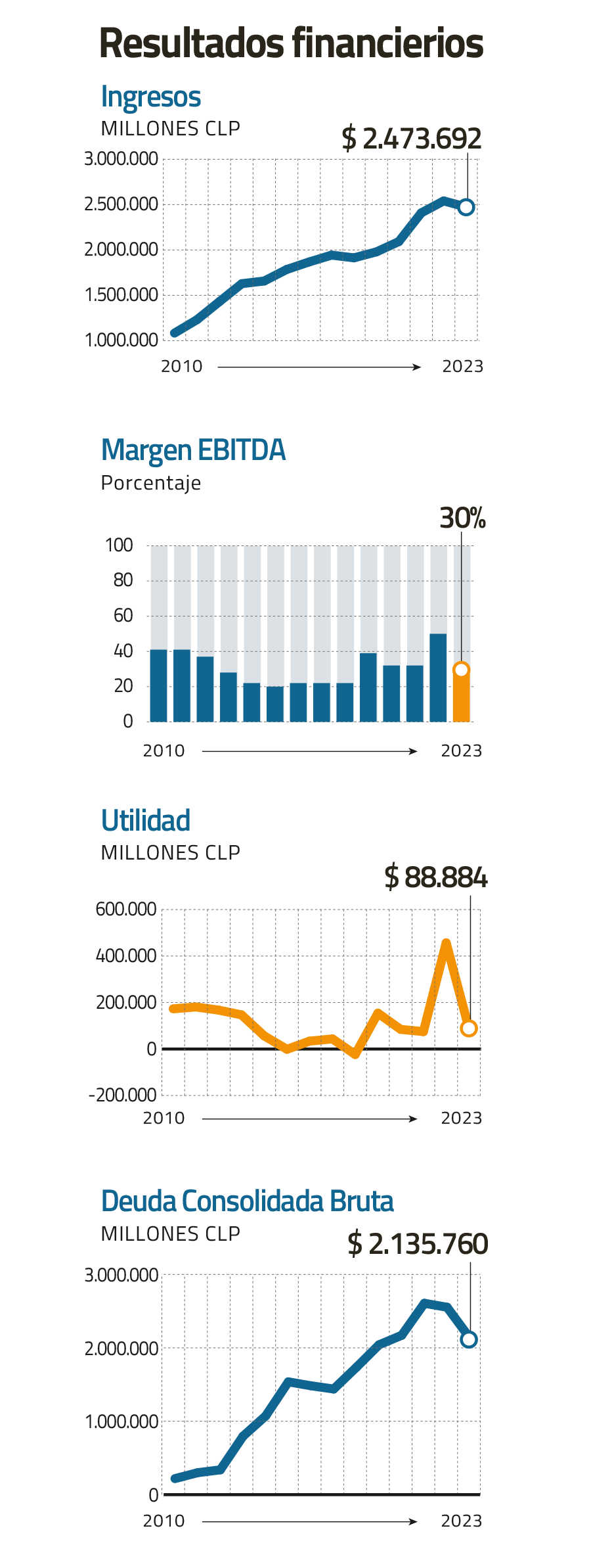

La semana fue movida para Bermúdez. El día lunes informó al mercado que Entel registró pérdidas por $ 20 mil millones durante el primer trimestre del año, representando una importante contracción respecto al mismo periodo del año pasado. Un resultado que se debió al mayor tipo de cambio, el cual incrementó la valorización de sus inversiones y significó un aumento en gastos por impuestos.

La provisión por incobrables realizada el año pasado en Perú influyó en la base de comparación de los resultados de este trimestre. Como resultado, el Ebitda experimentó un aumento del 42%, mientras que los ingresos crecieron un 8%. De todas formas, la lectura es positiva para Bermúdez, ya que al excluir el efecto de las cuentas por cobrar del año anterior, el Ebitda aumenta en un 3%

Lo que sí es evidente es el cambio de era que está viviendo Entel. En diciembre pasado, la Fiscalía Nacional Económica dio luz verde a la venta de su red de fibra óptica por alrededor de US$ 430 millones, una medida que afianza su estrategia de alivianar sus activos estratégicos. Una medida que busca replicar con su red de fibra Perú, donde están a la espera de la aprobación del regulador.

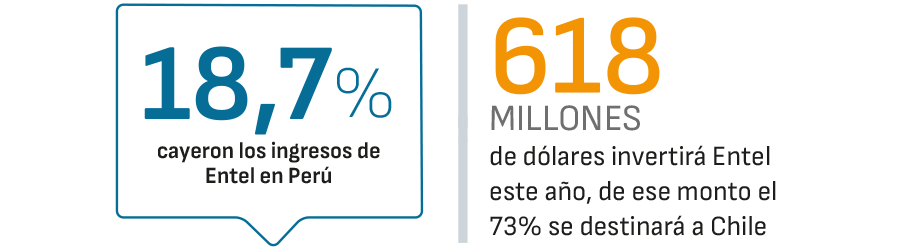

Las ventas le significaron una rebaja de su nota crediticia a BBB-, ya que “redujo su flexibilidad financiera”. Pero Bermúdez lo ve distinto, y explica que esos montos le permitirán enfrentar la inversión de US$ 618 para este año sin emitir nueva deuda.

- ¿Cómo se han visto afectados los márgenes por la intensa competencia en el sector?

- En Chile hay cuatro operadores que están compitiendo por el mismo mercado, un mercado que no crece o crece parecido a la población. Este escenario hace que en los últimos diez años las tarifas no hayan subido, recién el año 2023 empezamos a hacer ajustes a las tarifas. Al mismo tiempo, nuestros costos están asociados a la UF y expuestos al tipo de cambio. Entonces, tenemos nuestro servicio de prepago y pospago muy presionados lo que ha comprimido los márgenes.

- ¿Desde cuándo registran una caída en la rentabilidad?

- Evidentemente, con el ingreso de WOM empezó a revolverse el mercado. Ese ajuste en la rentabilidad vino acompañado de otro factor: la inversión en el despliegue del 5G. El ingreso de WOM y la inversión en 5G terminaron con el veranito de San Juan, pero tras esos dos factores, los márgenes han caído y se han mantenido así durante un periodo bastante largo.

- ¿Tocó fondo este valle productivo?

- Nuestro plan de inversiones va a seguir por lo que los márgenes se mantendrán ajustados.

- ¿Cómo esperan incrementar los ingresos promedios por usuario?

- En febrero hicimos un alza de precios para los nuevos clientes, y probablemente la industria hará movimientos de tarifas que no compensarán las diferencias con la inflación. Más allá de los ingresos, también estamos haciendo un plan agresivo de control de costos de operación y administración. Nuestro objetivo es estar en el primer cuartil en términos de eficiencia operacional de telecomunicaciones a nivel internacional.

- ¿Qué implica ese plan agresivo de control de costos de operación y administración?

- Hay una serie de iniciativas que tiene que ver con reducir costos de energía, de canales, de operación y mantención de la red de troncal fibra y móvil, es decir, costos operacionales. Sobre eso, también estamos trabajando en otras iniciativas a nivel de gastos generales de administración, que abarcan desde temas en compras en distintas áreas administrativas y ser más eficiente en ciertos procesos internos

- ¿Existe hoy una estrategia para diversificar los flujos de ingresos?

- Buscaremos triplicar los ingresos del área digital, es decir, todos los servicios que tienen que ver con Internet, eso es parte del plan de diversificación.

Objetivo: Perú

- ¿En cuánto proyectan aumentar su participación de mercado?

- Hoy somos el segundo operador en Perú y el líder en Chile. Pensamos mantener ese liderazgo en telefonía móvil, por lo que no vemos grandes cambios en nuestros niveles de participación sobre los ingresos del mercado, que actualmente está sobre el 40%. Por el lado de Perú, el tema cambia un poco, ya que ahí buscamos alcanzar participaciones por sobre el 30% en unos tres años. Pero hacer la pelea al líder va a tomar tiempo.

- ¿Qué estrategia están implementando en Perú para ganar terreno?

- Al igual que en Chile, vamos a avanzar fuerte en despliegue 5G, estamos haciendo algunas mejoras para ampliar todo lo que es nuestra red de distribución, con una capilaridad de puntos de venta mayor que la que tenemos.

- En 2023 Entel registró una reducción del 18,7% de sus ingresos en Perú ¿Cuáles son los desafíos que están enfrentando en ese mercado?

- Somos el segundo operador, debajo de Claro, y vemos un crecimiento importante hacia adelante. En Perú nuestro esfuerzo comercial es tratar que el perfil más alto de prepago se pase a un plan de pospago, eso nos hace tener una menor tasa de churn (tasa de abandono) y poder capturar niveles de precio mejores. Lo mismo con todo el negocio de fibra hogar, creemos que hay un gran potencial de crecimiento.

- ¿Es Perú un lastre para las finanzas de la compañía?

- Operacionalmente, Perú está por sobre el agua. El margen ebitda del primer trimestre fue del 26,6%. Nosotros esperamos alcanzar el 30%, sin embargo, ahora le toca un crecimiento en el nivel de Capex que va a presionar los márgenes.

Inversión sin deuda

- ¿Cómo distribuirán la inversión?

- El monto de inversión para este año es menos del 20% de los ingresos de la compañía, lo que representa US$ 618 millones. De ese total, un 73% será invertido en Chile y un 27% en Perú. En cuanto a la red móvil, que es principalmente seguir mejorando y ampliando nuestra cobertura 5G, se destinarán US$ 417 millones, de los cuales US$ 286 millones serán en Chile y US$ 131 millones en Perú. La segunda inversión más relevante es en fibra hogar que suma US$ 104 millones para este año. Ahí nuestra aspiración es estar en los próximos años en más del 25% del mercado, por lo que proyectamos incrementar cinco puntos por año aproximadamente.

- ¿Cuáles son las estimaciones de deuda?

- El ratio deuda financiera neta (deuda descontando el flujo de caja) empeora, pero la deuda bruta se mantiene. Nosotros vamos a ir mejorando nuestro Ebitda y vamos a ir consumiendo parte de esa caja, es decir generamos caja y consumimos caja. De todas formas, estamos hablando de rangos de apalancamiento que no van a superar las 3,5 veces.

- ¿Cómo afecta la baja de la calificación a BBB- en su capacidad de endeudamiento?

- Estamos bien tranquilos, al final la rebaja fue sincerar una clasificación que estaba por arriba de los parámetros. Pero no hay un cambio estructural en los indicadores de Entel, sino que más bien el tema de industria y en general las clasificadoras han ido ajustando sus expectativas. De todas formas, nosotros no vamos a hacer nada que vaya en contra de la mantención en la clasificación.

- ¿Presenta la venta de activos una reducción en su capacidad de endeudamiento?

- La venta de activos nos permitió generar valor para nuestros accionistas, ya que fuimos pagando dividendos extraordinarios en los últimos años generando una buena tasa de retorno. Sin embargo, parte importante de los ingresos por la venta de fibra se emplean para soportar ese plan de crecimiento. Por tanto, esa ventaja nos da mejor flexibilidad en poder utilizar de mejor manera el Capex, de manera más rápida y a menor costo, ya que al montarnos sobre una red mayorista, el costo medio de operación y de inversión es más bajo.

Industria

- ¿Cómo se ve en comparación a la industria?

- Somos percibidos como un operador que está liderando en desarrollos tecnológicos, en expansión y calidad de red. Estamos generando buenos resultados económicos, administrando bien nuestro crecimiento en Chile y Perú. Por lo tanto, dentro de este barrio complicado somos un muy buen activo y todavía tenemos un acceso a financiamiento holgado, ya sea en líneas bancarias locales o internacionales y en mercados de bonos.

- ¿Qué regulaciones están afectando la industria?

- Hay regulaciones, como la licitación de espectro, que nos han implicado pagar dos veces, pagamos por la licitación y después por el uso. Por lo tanto, son regulaciones que han ido a ponerle una mayor carga de costo financiera a operadores que ya están desafiados por un mercado súper competitivo y en un contexto económico de bajo crecimiento. Creo que es meterle más palos a la hoguera.

Crisis financiera y referentes económicos

- Interés por las finanzas

Vengo de una familia de médicos, pero yo siempre me interesé en temas de negocio, en cómo funcionan las cosas y a los 14 años me fui derivando hacia los números, pero aplicados a negocios reales. Cuando me tocó decidir qué estudiar, nunca dudé en estudiar ingeniería comercial, no me veía en otra cosa.

- Referentes financieros

Tengo cierta admiración por algunos economistas, a pesar de que pueden no ser muy buenos administradores. Pero ellos sí tienen una visión holística que mezcla variables macro, algo de micro y geopolítica. Vittorio Corbo es uno de ellos, para mí es uno de los mejores de Chile, tiene una aproximación bastante realista y explica los temas complejos de manera simple. Hay otros más que me llaman la atención, como Sebastián Edwards.

- Crisis que ha enfrentado

Toda crisis es inesperada y la más grande que enfrenté fue la pandemia. Estuve trabajando muchos años en el sector salud y la pandemia nos enfrentó inesperadamente a una crisis. Había escasez de gente, sobredemanda, y nadie pagaba. El aprendizaje es que las compañías deben estar preparadas para eventualidades que no conocen hoy día, aunque eso requiera niveles de inversión que puedan no verse rentables. Eso hace la diferencia entre que una crisis te dé vuelta una compañía o permitan que navegar.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok